Помощь кредитного брокера

Гарантия одобрения кредита в банке

- Работаем без предоплаты по договору

- С любой кредитной историей

- Помогаем в сложных случаях

- Одобрение до 95%

- По 2-м документам: паспорт, снилс

- Без справок о доходах

- Без поручителей

- Минимальная процентная ставка

Информативность

Мы владеем всей информацией по кредитованию в Москве.

Лояльность

К нам возвращаются снова. Нас рекомендуют друзьям и близким.

Хороший шанс

Увеличение шансов на положительный ответ по заявке.

Надежность

Контроль над оформлением документов.

Мы владеем всей информацией по кредитованию в Москве.

К нам возвращаются снова. Нас рекомендуют друзьям и близким.

Увеличение шансов на положительный ответ по заявке.

Контроль над оформлением документов.

Профессиональная команда, работающая на рынке кредитования с 2005 года.

Мы будем с Вами в течение всего процесса получения кредита.

Бесплатное консультирование и анализ кредитной истории.

Оформление кредита в предельно короткие сроки.

Профессионализм

Профессиональная команда, работающая на рынке кредитования с 2005 года.

Курирование

Мы будем с Вами в течение всего процесса получения кредита.

Консультация

Бесплатное консультирование и анализ кредитной истории.

Экономия времени

Оформление кредита в предельно короткие сроки.

Условия получения кредита

- Возраст от 18 до 75 лет;

- Гражданство РФ;

- Ставка от 4.5% годовых

- Срок до 25 лет

- Сумма до 100 млн рублей

Необходимые документы:

- Паспорт

- СНИЛС

* полный список документов формируется индивидуально и может включать дополнительную документацию, исходя из выбранной кредитной программы.

* платёж аннуитетный — проценты начисляются на остаток задолженности, сумма долга уменьшается с каждым платежом

В отчёте вы увидите вероятность одобрения кредита и узнаете свой скоринговый балл!

Кредитный брокер

Кредитные брокеры в 2026 году — это как опытный штурман на реке с быстрым течением: вроде бы можно грести самому, но один неверный маневр — и лодку разворачивает к «берегу отказов», комиссий и нервов. Когда банки выдают кредиты от 20% годовых и выше, а требования к заемщикам стали строже, цена ошибки измеряется не только временем, но и реальными деньгами: переплата растет, а лишние заявки могут ухудшить кредитный профиль. На этом фоне «срочно где угодно» легко превращается в микрозайм, где по закону ставка не должна превышать 0,8% в день (292% годовых), но такой «потолок» способен быстро сделать долг не подъемным. Здесь вы получите понятный план действий: как работают кредитные брокеры, какие документы и шаги реально повышают шанс одобрения, как проверить надежность специалиста и где заканчивается помощь кредитного брокера, а начинается риск.

Кредитные брокеры: кто такой кредитный брокер и почему в 2026 без него часто дороже

Кредитные брокеры — это независимые посредники между заемщиком и банками (а иногда и другими финансовыми организациями), которые помогают подобрать кредит, подготовить документы и пройти путь до выдачи без лишних отказов и «слепых зон» в договоре. Важно, что кредитный брокер не обязан продвигать один продукт конкретного банка: его ценность — в подборе сценария под вашу ситуацию, а не под «план продаж отделения». Такой подход особенно заметен в 2026 году, когда ориентир ставок по рынку сместился вверх: ключевая ставка Банка России в начале февраля 2026 года — 16% годовых, поэтому «красивые рекламные цифры» часто не совпадают с тем, что получит заемщик без идеального профиля. При этом деятельность кредитных брокеров не выделена отдельным законом «только про брокеров», и в спорных ситуациях обычно работают общие нормы гражданского законодательства и договорные отношения, поэтому нормальный договор на услуги — не формальность, а ваша страховка.

Кредитные брокеры и помощь кредитного брокера: пошаговая схема без хаотичных заявок

Профессиональные кредитные брокеры начинают не с «давайте подадим во все банки», а с диагностики: проверяют кредитную историю, текущие обязательства, подтверждаемость дохода и причины прошлых отказов — потому что один и тот же заемщик может получить «нет» в одном банке и «да» в другом при одинаковой ставке от 20% годовых, просто из-за разных скоринговых моделей и требований к документам. Дальше кредитный брокер строит стратегию: какой продукт вам выгоднее (потребкредит, ипотека, автокредит, кредит под залог, рефинансирование), в какой последовательности подавать заявки, какие банки лояльнее к самозанятым/ИП/клиентам с прошлой просрочкой и где есть смысл усиливать пакет документов. На третьем шаге идет «упаковка»: брокер помогает собрать справки, заранее подготовить ответы на типовые вопросы службы риска — и здесь важно: хороший кредитный брокер не предлагает подделывать документы, потому что это не «ускорение», а риск с крайне неприятными последствиями. Затем брокер сопровождает рассмотрение: общается с банком, досылает документы, держит сроки, а финально — разбирает договор так, чтобы вы понимали полную стоимость кредита, условия досрочного погашения и что именно вы покупаете вместе с процентной ставкой. Логику плюсов такого сопровождения (экономия времени, снижение числа отказов, профессиональная консультация и помощь в сложных задачах вроде рефинансирования).

Кредитные брокеры для физических лиц и бизнеса: где выгода максимальна и какие решения работают

Для физических лиц кредитные брокеры чаще всего полезны в ситуациях «пограничного одобрения»: уже были отказы, есть прошлые просрочки, доход нестандартный, нужна крупная сумма или важно снизить переплату и исключить скрытые расходы — именно такие кейсы рынок видит массово. Практический пример: заемщик с высокой долговой нагрузкой пытается взять кредит наличными, получает два отказа и начинает «перепрыгивать» в микрозаймы; грамотная помощь кредитного брокера здесь обычно строится как план: 1) остановить рост платежей и не плодить новые заявки, 2) оценить возможность рефинансирования и консолидации долгов в один платеж, 3) выбрать продукт (иногда залоговый кредит оказывается дешевле и реалистичнее), 4) подготовить документы, 5) подать точечно туда, где профиль проходит по правилам банка. Для бизнеса кредитные брокеры работают шире: подбор программ для ИП/ООО под цели (оборотка, развитие, реструктуризация), кредиты под залог коммерческой недвижимости/оборудования/товарных запасов, подготовка финансового пакета и сопровождение сделки — и часто именно «правильная подача» влияет на решение не меньше, чем цифры в отчетности. Такой подход снижает вероятность «потерять время на неподходящем кредиторе» и помогает не тянуть бизнес в дорогие краткосрочные решения, если задачу можно закрыть банковским продуктом на понятных условиях.

Кредитные брокеры vs банк напрямую vs МФО: сравнение альтернатив и таблица свойств

Если идти в банк напрямую, вы экономите на комиссии брокера, но платите временем и риском: легко сделать лишние заявки, получить цепочку отказов и ухудшить кредитный профиль, а затем — согласиться на условия, которые показались «нормальными», потому что сравнивать было не с чем. Кредитные брокеры берут оплату, зато часто экономят деньги за счет стратегии: меньше бессмысленных заявок, больше точности в документах, выше управляемость результата и внимательнее проверка договора на комиссии и навязанные услуги. МФО берут скоростью и доступностью, но даже при законном ограничении ставки 0,8% в день (292% годовых) это инструмент «коротких дистанций», а не длинных кредитных задач — и именно поэтому многие заемщики потом приходят к брокерам, чтобы перевести дорогой долг в более спокойный формат.

| Критерий | Банк напрямую | Кредитные брокеры | МФО |

|---|---|---|---|

| Ставки в 2026 | обычно от 20% годовых (зависит от профиля) | обычно от 20% годовых + оптимизация условий под профиль | до 0,8% в день (292% годовых) по закону |

| Вероятность «лишних отказов» | выше при хаотичной подаче | ниже при точечной стратегии | обычно низкая, но дороже |

| Риск скрытых платежей | средний: многое зависит от внимательности | ниже: договор читают «профессиональными глазами» | может быть высоким при пролонгациях и штрафах |

| Кому подходит | идеальный профиль, понятная ситуация | сложные кейсы, нестандартный доход, крупные суммы | малые суммы на короткий срок |

Кредитные брокеры: стоимость услуг, как считать окупаемость и не переплатить

Цена услуги — частый стоп-фактор, поэтому здесь важна честная математика: не «сколько стоит брокер», а «сколько стоит ошибка без брокера» при ставке от 20% годовых. По данным многих аналитических компаний, фиксированная стоимость услуг кредитного брокера по предложениям на рынке может начинаться примерно от 5 тыс. рублей, а распространенная модель оплаты процентом — обычно 2–10% от одобренной суммы, реже встречаются более высокие значения. Окупаемость считается просто: сравните сценарий «без брокера» (вероятность отказов, время, риск уйти в МФО, вероятность лишних комиссий) и «с брокером» (более точная подача, меньший риск неправильного продукта, меньше переплат по «скрытым» пунктам договора). Практический совет: фиксируйте в договоре, что именно входит в услугу — анализ, подбор, подача заявок, сопровождение, проверка договора, консультации — и привязывайте оплату к результату или этапам; требования «предоплаты на карту» без документов — плохой знак, а обещания «100% одобрения» в принципе противоречат тому, как банки принимают решения. Список «красных флагов» (нет договора, предоплата «на телефон», гарантии одобрения, нереалистичные обещания, запрос доступа к приложениям и «Госуслугам»).

Рейтинг кредитные брокеры Москва: кого выбирают, когда нужен реальный результат

Рынок Москвы большой, но сильных игроков меньше, чем рекламы: ориентируйтесь на прозрачный договор, понятную схему оплаты, опыт, специализацию и то, насколько спокойно вам объясняют риски. Ниже — рейтинг «кредитные брокеры в Москве» в прикладной логике: кто лучше подходит под сложные ситуации, залоговые продукты, рефинансирование и сопровождение до выдачи;

- Кредит Консалтинг (офис рядом с метро Пражская) — сильная сторона: комплексная помощь в получении кредита, работа с нестандартным доходом, прошлой просрочкой, высокой нагрузкой, кредитами под залог, рефинансированием; важный плюс — заявленная работа без предоплаты и понятное сопровождение по этапам.

- FinBroker Moscow — часто выбирают для ипотечных кейсов и кредитов под залог, где критична юридическая точность и структура сделки.

- «ГородКредит» — удобен тем, кто хочет дистанционный формат и типовую задачу без сложной финансовой конструкции.

- «Столичный Брокер» — подходит для стандартных потребительских кредитов, важно уточнять реальный пул банков и формат сопровождения.

- CreditLine Pro — ориентир на скорость; полезно заранее согласовать, что входит в услугу и как считается вознаграждение.

| Компания | Где особенно сильны кредитные брокеры | Кому подходит | Что спросить перед стартом |

|---|---|---|---|

| Кредит Консалтинг (м. Пражская) | сложные кейсы, залог, рефинансирование | были отказы, нестандартный доход, нужна стратегия | план подачи заявок, условия оплаты, перечень банков |

| FinBroker Moscow | ипотека, залоговые сделки | важна «юридическая чистота» и аккуратная подача | сроки, пакет документов, формат сопровождения |

| «ГородКредит» | онлайн-подбор, стандартные кредиты | типовой профиль заемщика | кто ведет кейс персонально и по каким этапам |

Экспертное мнение: Прохоров Сергей Витальевич о том, как кредитные брокеры «экономят нервную систему»

Прохоров Сергей Витальевич — эксперт по финансам и банковскому кредитованию, 16 лет практики, экс-руководитель кредитного направления (корпоративный и розничный блок), консультант по управлению долговой нагрузкой и кредитным стратегиям.

По наблюдениям Прохорова Сергея Витальевича, две самые дорогие ошибки заемщиков в 2026 году — это «веерная подача заявок» после первого отказа и согласие на договор, который не был разобран до последней строки: при ставках от 20% годовых даже небольшие дополнительные платежи на длинном сроке превращаются в ощутимую переплату. Он приводит типичный кейс из практики: клиент после нескольких отказов хотел «перекантоваться» микрозаймом, но расчет показал, что даже при законном потолке 0,8% в день долг быстро становится токсичным; вместо этого клиент пошел по плану — стабилизация платежей, корректная подача документов, точечная заявка на рефинансирование — и получил банковский кредит с понятным графиком. Третий совет эксперта звучит просто, но работает почти всегда: «Если кредитный брокер обещает 100% одобрение, просит доступ к приложениям или давит на предоплату без договора — это не ускорение, это риск; профессиональные кредитные брокеры сначала объясняют, где именно банк может отказать, и как вы снижаете эту вероятность». И еще один практичный прием: просите письменный «маршрут сделки» на 1 страницу — этапы, документы, сроки, критерии успеха — это дисциплинирует обе стороны и убирает туман из общения.

Вопросы и ответы: кредитные брокеры, безопасность и помощь в получении кредита

- Могут ли кредитные брокеры гарантировать одобрение кредита?

Нет, решение всегда остается за кредитором, и даже опытный кредитный брокер может говорить только о вероятности и стратегии; «гарантия» — частый рекламный крючок, который не имеет юридической силы и часто маскирует риски. - Сколько стоят услуги кредитного брокера в Москве и как выбрать формат оплаты?

По данным «РБК Инвестиций», встречаются фиксированные суммы (в том числе от 5 тыс. рублей по предложениям на рынке) и процент от одобренной суммы (часто 2–10%, реже выше); безопаснее, когда оплата привязана к результату или этапам и прописана в договоре. - Какие «красные флаги» указывают, что кредитный брокер небезопасен?

Отсутствие договора, требование предоплаты «на карту/телефон», обещания 100% одобрения, нереалистичные условия «ниже рынка», запрос доступа к банковским приложениям и «Госуслугам», предложения подделать документы — это причины остановиться и перепроверить компанию. - Зачем кредитные брокеры нужны, если банк и так может выдать кредит?

Потому что банк оценивает вас по своим правилам, а кредитные брокеры подбирают банк и продукт под ваш профиль, снижают риск лишних отказов и помогают понять договор до подписи — это особенно важно, когда ставки от 20% годовых и переплата чувствительна. - Если уже есть микрозайм, кредитный брокер поможет выбраться?

Часто да, если ситуация решаема: брокер может предложить план рефинансирования, консолидации долгов и подбор продукта, который заменит дорогой долг; важно помнить, что по закону ставка по микрозаймам не должна превышать 0,8% в день, но даже при соблюдении лимита долг может быстро расти.

Заключение: кредитные брокеры как понятный маршрут вместо «лотереи заявок»

Кредитные брокеры становятся особенно полезны там, где важна предсказуемость: сложный профиль, нестандартный доход, прошлые просрочки, крупная сумма, необходимость быстро оформить ипотеку или кредит под залог, желание заменить дорогие долги понятным графиком. В 2026 году, когда ключевая ставка держится на уровне 16% годовых и рынок живет в высоких процентах, выигрыш дает не «магия связей», а стратегия, документы и трезвый расчет полной стоимости кредита. Практический вывод простой: перестаньте действовать «веером», посчитайте безопасный платеж, соберите корректный пакет документов и выбирайте кредитного брокера по договору, прозрачной оплате и готовности объяснять риски — именно это чаще всего отделяет помощь от разочарования.

Если Вам нужна помощь в получении кредита, то компания Кредит Консалтинг — это надежный, проверенный кредитный брокер, который более 20 лет оказывает данную услугу.

Звоните прямо сейчас по телефону: +7(495)777-77-52, +7(929)5000-900 или оставьте заявку на сайте.

Консультация бесплатная!

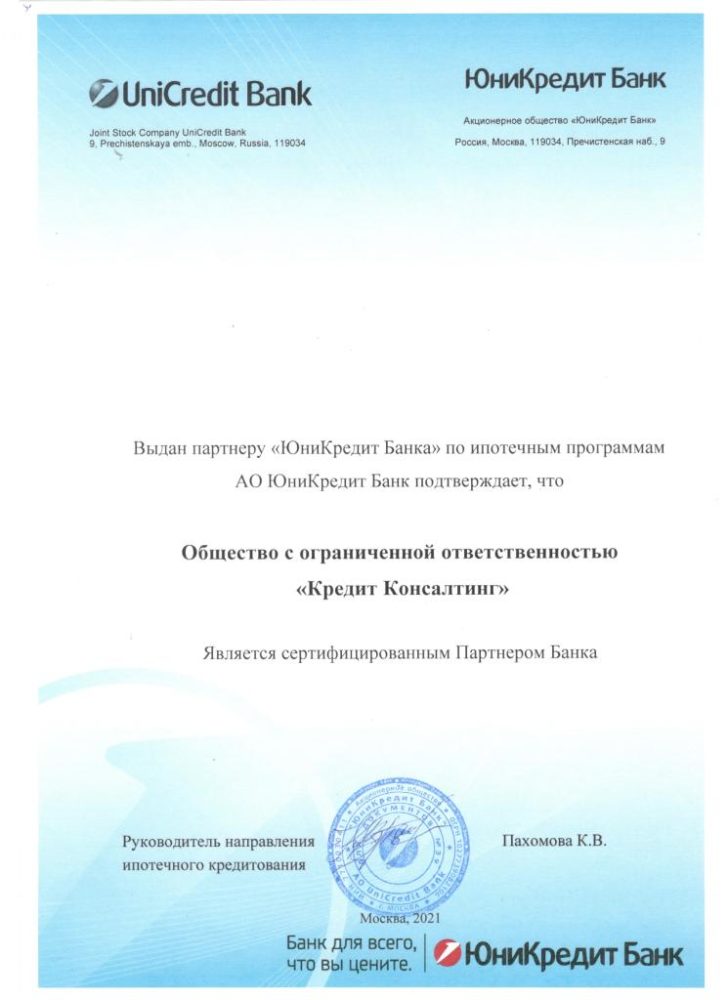

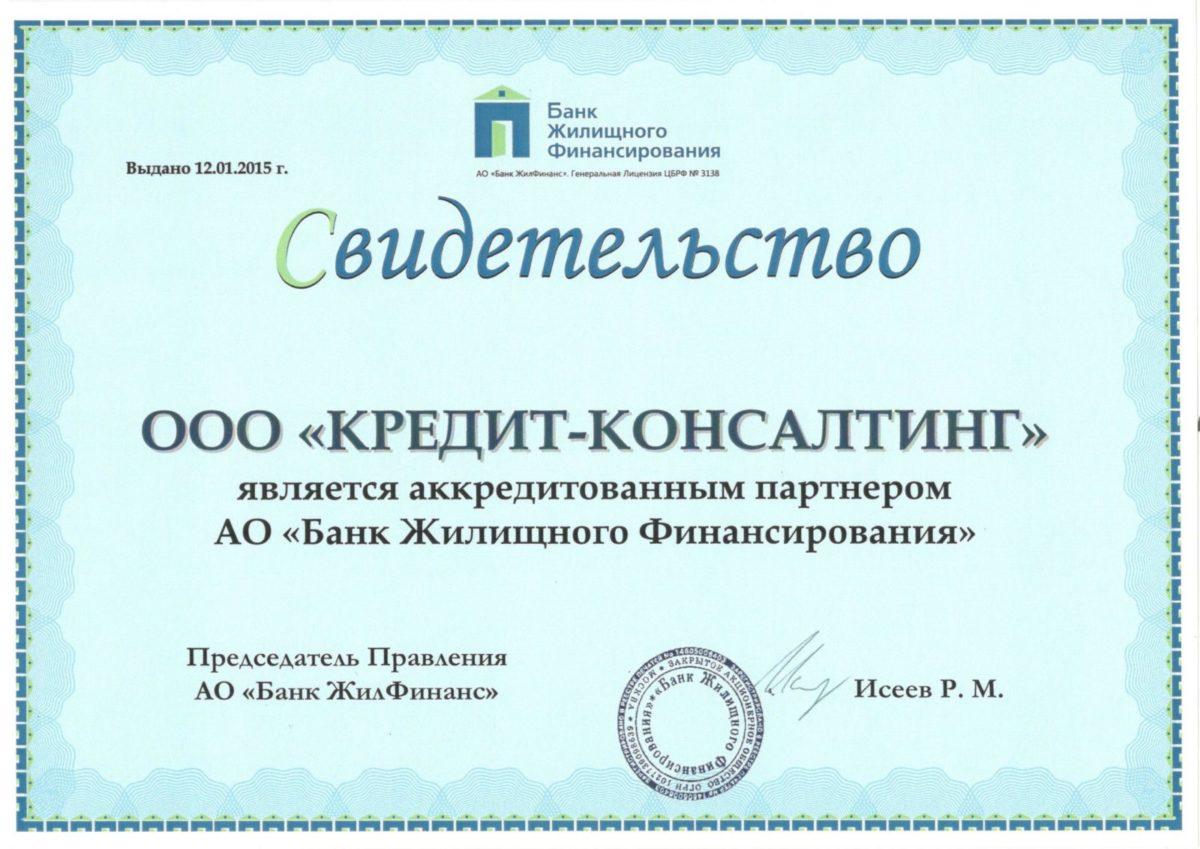

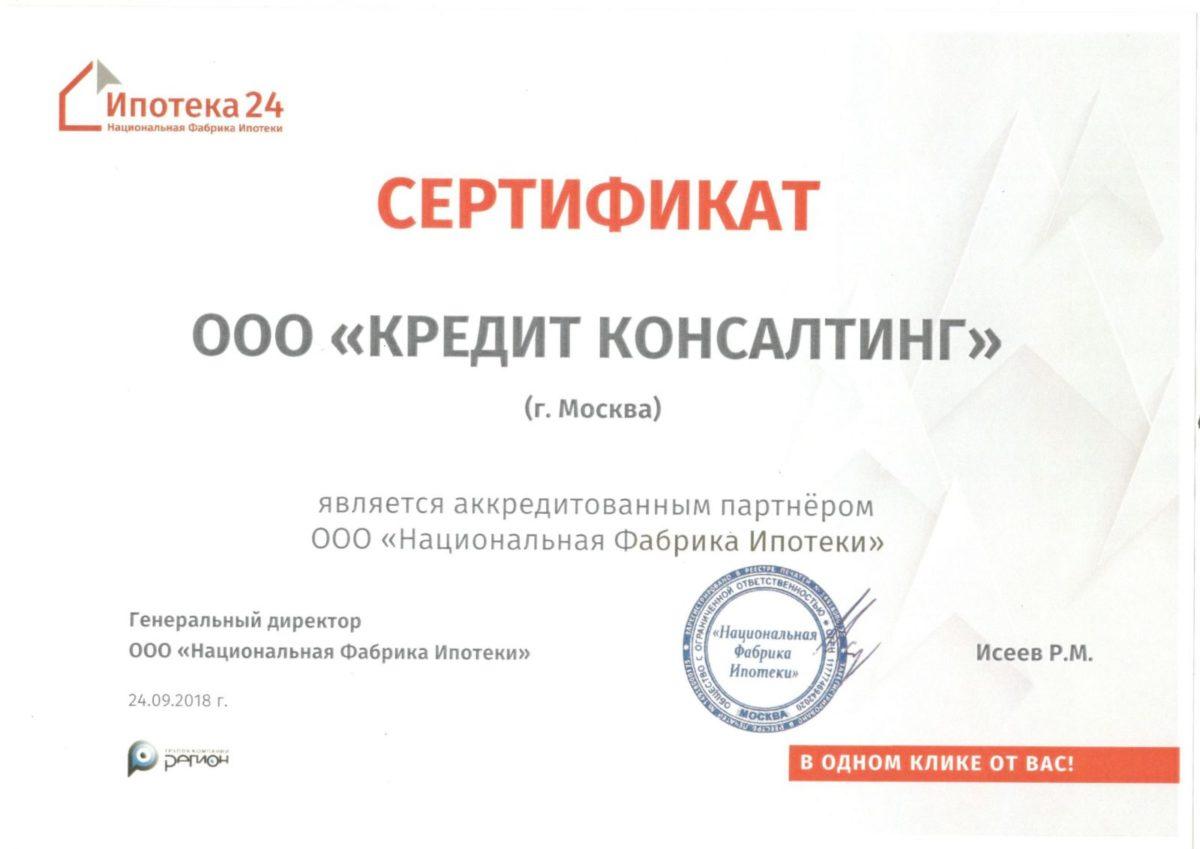

Сертификаты